普及しないQRコード決済から学ぶ、日本と海外の文化の違い

みなさんこんにちは、水瀬です。

今回は最近TVの広告等で見るようになった、QRコード決済について話していこうと思います。

1.QRコード決済とは

もともとQRコード決済は中国で最初に始まり、そして爆発的に普及し、最近になって日本に入ってきた決済方法です。

超絶わかりやすく説明すると、SuicaやEdyのタッチじゃなくQRコード読み取り版って感じです。

2.なぜQRコード決済は急激に普及したのか

聞いたことはあるかもしれませんが、元々中国人観光客向けに日本でもサービスが開始された中国企業のQRコード決済として"AriPay"がありました。

↑こんなやつ

けれど、このAriPayは導入コストが高かったり、中国人観光客が多くない都市部だと、そもそも需要がなかったり…なかなか整備が進みませんでした。

AliPayの親会社アント フィナンシャル サービスと提携して、日本国産QRコード決済PayPayを立ち上げ、AliPayと提携することによって中国人観光客向けQRコード決済を急激に普及させようと計画しました。

しかし、、、

いくら導入コストを安くしても、一向に導入店舗は増えず、ユーザーは増えず計画は頓挫寸前でした。

そこで方針転換、PayPayはAliPayとの提携の為ではなく、まずは日本人に普及させるため「100億円あげちゃうキャンペーン」をはじめました。

↑CMで見たことある人も多いハズ…

まあ、言い方悪いですが、要するに人をお金で釣り上げると…いう戦略です。

さて、このキャンペーンの結果はというと…

キャンペーン開始からわずか数日で500万近いユーザーを獲得し、この告知・宣伝効果はバツグン!大成功でした。

↑みんなお金に釣られたんだね。

さて、その後順調に導入店舗を増やしていったPayPayでしたが、、、

結果的に普及には至りませんでした。

3.なぜ普及に至らなかったか

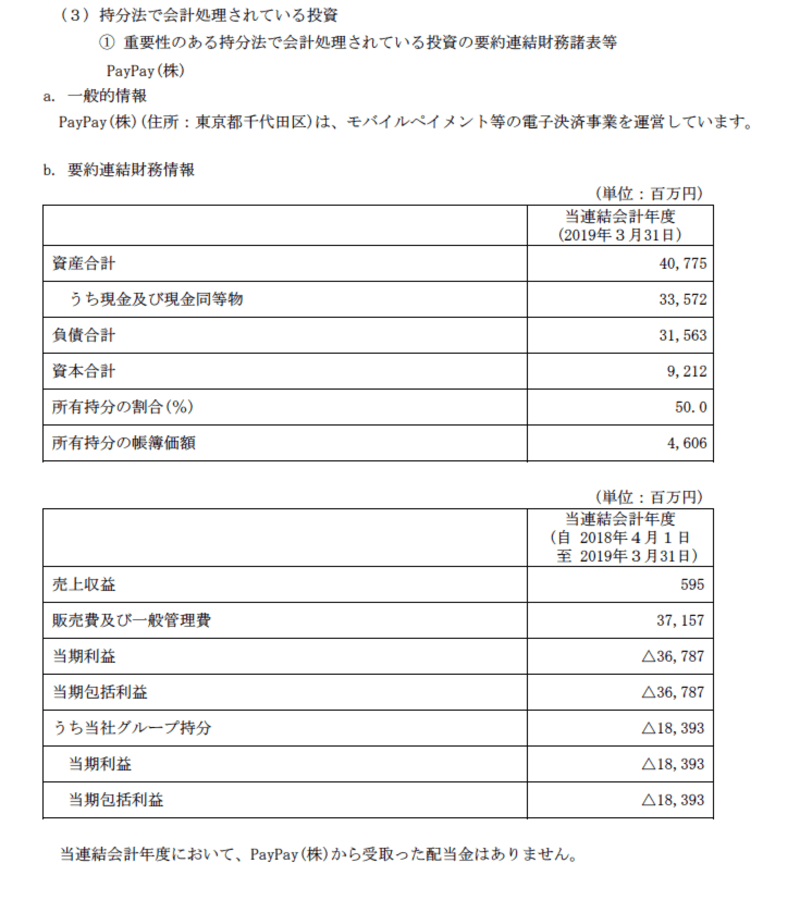

こちらは、キャンペーン実施後の決算報告書…

300億円以上の赤字が出ています…(それでも耐えれてるのは親会社がソフトバンクだから)

最近Twitterなんかでよく見るプレゼント詐欺のように、お金に目がくらんだ低所得層がインストールして使って、キャンペーンが終わったら放置

そんな感じでインストールしたユーザーこそ増えたものの利用者は増えず、普及には至りませんでした。(使ってる人こそ珍しい)

さて、前置き?はこの辺にしてブログタイトル「普及しないQRコード決済から学ぶ、日本と海外の文化の違い」の本題に入ります。

日本でQRコード決済が普及しなかったのは、PayPayのキャンペーンのせいではなく、日本の独自文化による原因が想像以上に大きかったからです。

日本の独自文化と決済事情Best5

・日本は現金主義国家

結婚式から葬儀まで、現金を受け渡しするという文化が強く根付いているので

どれだけ電子決済が流行っても中国のように現金を持たなくなくなることはない

一番人工が多くて蓄えのある年齢と言われている80代のおじいちゃん・おばあちゃんがPayPay使わないですよね。

・高取得層は使わない

そもそもPayPayはクレジットカードからチャージするし、100億円還元みたいなキャンペーンが無いのならクレジットカードで払ったほうが楽ですよね。

・低取得層も使わない

まだまだ地元スーパーとか、使えない所が多い決済なので、いざというときのために現金も持っていないといけない…

・スマホ1台で済ませられる?

実は日本には既にスマホで使えるSuicaとかID・Edyなんか普及しているので、新しくPayPayである必要はないよね(最近だとiPhoneがSuicaに対応したりとかしてるし)

ではなぜ中国で普及したか

・中国は偽造貨幣や詐欺が蔓延している

中国は偽造通貨が多く出回っており、その国土の広さからも犯人が捕まる事は多くないです。詐欺をされれても相手が特定できるネット決済は日本とは違い逆に安心できる決済と言えるでしょう。

・国全体が現代化・ITを普及させようと頑張ってる

中国政府は積極的にITを普及させるような政策を始めています。

その為、通信環境や決済設備も含め、ここまで中国でQRコード決済が普及したのは、中国政府のおかげと言っても過言ではないです。

・クレジットカード作りにくい

中国では銀嶺カードやVisaカードが発行できますが、これらは信用情報機関が厳しく庶民では作ることができないカードと言われています。

クレジットカードと変わらない品質の便利な決済サービスとしてQRコード決済が爆発的に普及しました。

・クレジットカードを使えば最悪情報が盗まれる可能性

中国は1世代前のクレジットカード決済が未だに使われている地域があります。(がちゃんとやるやつ。)

最近のネットショッピングではクレジットカードの番号だけでも買い物ができるサイトがあるくらいなのでカードが悪用されることも少なくありません。

↑がちゃんとやるやつ(正式名称はインプリンターらしい)

そもそも国事情が異なり、既にQRコードより便利なサービスがある日本では普及するはずもないのです…

特に日本では独自の発展を遂げている文化も多く、海外で成功した事業が参入できなかったり、参入できても失敗してしまうことも少なくないです。

そんな中、既存の決済サービスを持っているセブンイレブンやファミリーマートは何を勘違いしたのか、このQRコード決済で覇権を取ろうと早急にシステム開発に当たりました。

そして起きたPayPay・7Pay不正利用事件…

次回は7Pay事故の原因と問題点・今後のQRコード決済の行方についてお話します。